Визначення планової ставки внеску на регулювання

Олексій Святогор

Latest posts by Олексій Святогор (see all)

- Закордонні гастролі під час війни, або Як Мінкульт випускає з країни «музикантів» -

- «Спеціальне тактичне спорядження» – ухилянти «в законі»? -

- Не лише призов: Міноборони посилює боротьбу з фейками про мобілізацію -

- КДКА Черкаської області боїться розбиратися з колишнім нардепом-зрадником Володимиром Олійником -

- Обухівське «кривосуддя». Справа Андрія Кошового -

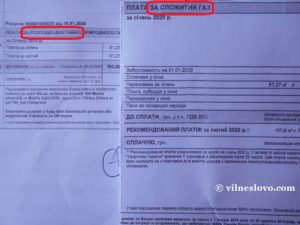

У межах дослідження проблеми визначення розміру ставки внеску на регулювання ми продовжуємо збір і аналіз показників кількості платників зазначених внесків в 2019-2020 роках. Предметом особливої уваги є нараховані та сплачені, а також заборговані суми внеску на регулювання. А додатково – суми коштів, витрачених на потреби Регулятора за основними напрямами витрачання.

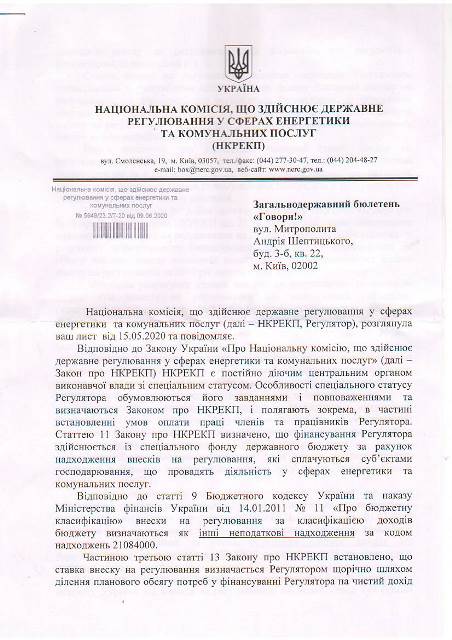

Відповідно до Закону України «Про Національну комісію, що здійснює державне регулювання у сферах енергетики та комунальних послуг» (далі – Закон про НКРЕКП) НКРЕКП є постійно діючим центральним органом виконавчої влади зі спеціальним статусом. Особливості спеціального статусу Регулятора обумовлюються його завданнями і повноваженнями. Вони визначаються Законом про НКРЕКП. Особливості спеціального статусу цього органу полягають, зокрема, у встановленні умов оплати праці членів та працівників Регулятора. Статтею 11 Закону про НКРЕКП визначено, що фінансування Регулятора здійснюється зі спеціального фонду державного бюджету за рахунок надходження внесків на регулювання. Дані внески, своєю чергою, сплачуються суб’єктами господарювання, що провадять діяльність у сферах енергетики та комунальних послуг.

Внески на регулювання

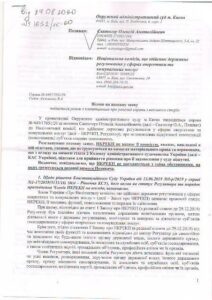

Як ідеться з офіційної відповіді, що одержавно від НКРЕКП, відповідно до ст. 9 Бюджетного кодексу України та наказу Міністерства фінансів України від 14.01.2011 р. № 11 «Про бюджетну класифікацію» внески на регулювання за класифікацією доходів бюджету визначаються як інші неподаткові надходження за кодом надходжень 21084000.

Частиною 3 ст. 13 Закону про НКРЕКП встановлено, що ставка внеску на регулювання визначається Регулятором щорічно шляхом ділення планового обсягу потреб у фінансуванні Регулятора на чистий дохід платників внеску на регулювання від діяльності, що регулюється Регулятором, за попередній рік.

Ставка внеску на регулювання підлягає перегляду Регулятором щоквартально з урахуванням обсягу чистого доходу платників внеску на регулювання від діяльності, що регулюється Регулятором, за попередній квартал. Вона не може перевищувати 0,15% чистого доходу платника внеску на регулювання від діяльності у сферах енергетики та комунальних послуг за попередній квартал.

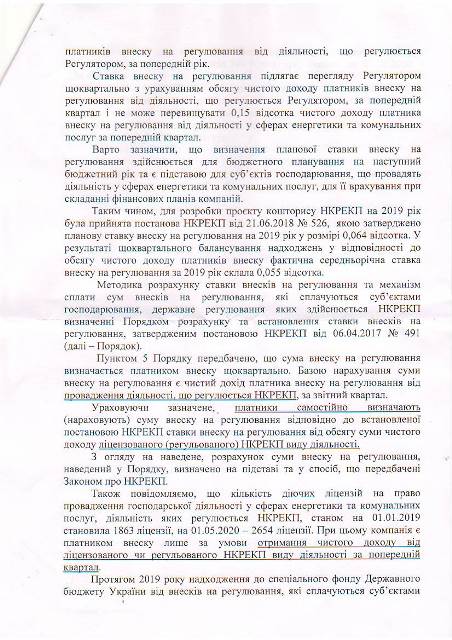

Варто зазначити, що визначення планової ставки внеску на регулювання здійснюється для бюджетного планування на наступний бюджетний рік. Це є підставою для суб’єктів господарювання, що провадять діяльність у сферах енергетики та комунальних послуг для її врахування при складанні фінансових планів компаній.

Методика розрахунку розміру ставки

Таким чином, для розробки проекту кошторису НКРЕКП на 2019 рік була прийнята постанова НКРЕКП від 21.06.2018 р. № 526, якою затверджено планову ставку внеску на регулювання на 2019 рік у розмірі 0,064%. У результаті щоквартального балансування надходжень відповідно до обсягу чистого доходу платників внеску фактична середньорічна ставка внеску на регулювання за 2019 рік складала 0,055%.

Методика розрахунку ставки внесків на регулювання та механізм сплати сум внесків на регулювання, які сплачуються суб’єктами господарювання, державне регулювання яких здійснюється НКРЕКП визначені Порядком розрахунку та встановлення ставки внесків на регулювання. Цей документ затверджено Постановою НКРЕКП від 06.04.2017 р. № 491 (далі – Порядок).

Пунктом 5 Порядку передбачено, що сума внеску на регулювання визначається платником внеску щоквартально. Базою нарахування суми внеску на регулювання є чистий дохід платника внеску на регулювання від провадження діяльності, що регулюється НКРЕКП, за звітний квартал.

Платники самостійно визначають суму внеску на регулювання

Ураховуючи зазначене, платники самостійно визначають (нараховують) суму внеску на регулювання відповідно до встановленої постановою НКРЕКП ставки внеску на регулювання від обсягу суми чистого доходу ліцензованого (регульованого) НКРЕКП виду діяльності.

З огляду на наведене, розрахунок суми внеску на регулювання, наведений у Порядку, визначено на підставі та у спосіб, що передбачені Законом про НКРЕКП.

Також НКРЕКП повідомляє про кількість діючих ліцензій на право провадження господарської діяльності у сферах енергетики та комунальних послуг, діяльність яких регулюється НКРЕКП. Станом на 01.01.2019 р. їх кількість становила 1863 ліцензії. На 01.05.2020 р. – 2654 ліцензії. При цьому компанія є платником внеску лише за умови отримання чистого доходу від ліцензованого чи регульованого НКРЕКП виду діяльності за попередній квартал.

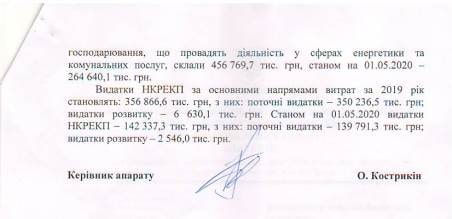

Протягом 2019 року надходження до спеціального фонду Державного бюджету України від внесків на регулювання, які сплачуються суб’єктами господарювання, що провадять діяльність у сферах енергетики та комунальних послуг, склали 456 769,7 тис. грн. Станом на 01.05.2020 р. – 264 640, 1 тис. грн.

Видатки НКРЕКП за основними напрямами витрат за 2019 рік становлять 356 866,6 тис. грн.

З них:

- поточні видатки – 350 236,5 тис. грн.;

- видатки розвитку – 6 630,1 тис. грн.

Станом на 01.05.2020 р. видатки НКРЕКП – 142 337,3 тис. грн.

З них:

- поточні видатки – 139 791,3 тис. грн.;

- видатки розвитку – 2 546,0 тис. грн.

По мірі надходження нової інформаці ми традиційно ознайомимо наших читачів з результатами подальшого розроблення цієї актуальної та цікавої теми.